隨著市場體量與日俱增,比特幣現貨 ETF 的資金變動已成為市場觀察的重要指標,強勢的吸金勢頭更能為行業注入強心針。在這些 ETF 中,盡管灰度因資金流出不斷飽受爭議,但在費率遠高于同行之下 GBTC 的資產管理規模卻仍具領先優勢。

本文將從投資回報率、流動性、價差和稅收等角度,解讀灰度 GBTC 資金沉淀較深的背后原因。需要注意的是,隨著 FBTC、ARKB、BITB、BTCO 和 EXBC 等 ETF 的費用減免周期臨近,或將對市場競爭份額產生一定影響。

GBTC 累計凈流出超 186 億美元,灰度欲拆分 ETF 緩解費用壓力

自 2024 年 1 月轉換為現貨 ETF 后,灰度 GBTC 一直面臨資金外流。SoSoValue 數據顯示,截至 7 月 11 日,GBTC 歷史凈流出已達 186.6 億美元,這一數字與貝萊德的資金凈流入總量相差無幾。

灰度資金大額背后除了投資者獲利了結外,手續費也是重要原因。相比貝萊德、富達和 Bitwise 等發行商均在 0.25% 及以下的管理費,GBTC 的費率則達 1.5%。即便是在美國 SEC 批準比特幣現貨 ETF 前,其他 10 只 ETF 均降低費用以獲得投資者青睞,但 GBTC 也并未調整。

對于注重成本的投資者來說,GBTC 完全并不具備吸引力。對此,灰度首席執行官 Michael Sonnenshein 曾解釋稱,鑒于基金的規模、流動性以及過去十年的良好業績表現,GBTC 的收費是合理的。Messari 聯創 Dan McArdle 也曾猜測道,「最簡單的解釋或許最有可能。比如說灰度可能已經考慮到了所有因素,通過保持高費率可以幫他們賺更多的錢。他們很可能已經算清楚了,在如此高的費率基礎下有多少百分比的資金會流出,又有多少百分比的資金會繼續留存多年。」

不過,為了應對這些競對來自手續費的競爭壓力,灰度還申請了費率僅為 0.15% 的迷你版 GBTC,灰度將向 Mini Fund 注入超 6.3 萬枚比特幣,約占 GBTC 現有資產的 10%。且為留住現有投資者,迷你版 GBTC 還允許他們無需為自動轉入新基金支付資本利得稅。

除了比特幣現貨 ETF 外,包括灰度在內的以太坊現貨 ETF 也或將推出在即,彭博 ETF 分析師 Eric Balchunas 預測 SEC 可能會在 7 月 18 日批準。但在費率問題上,灰度在提交的以太坊現貨 ETF 和以太坊迷你信托修訂 S-1 文件中均尚未披露。據業內預測,管理費由發行人用于支付基金的維護費用,例如營銷費用、工資和托管服務,大多數比特幣現貨 ETF 的發行方選擇的費率在 0.19% 至 0.3% 之間,以太坊 ETF 發行方可能也會如此。

獲 671 家上市機構布局,這些因素或成持倉主動力

盡管 GBTC 過去數月面臨資金出逃,但其市場規模仍在眾多競爭對手中仍較為可觀。SoSoValue 數據顯示,截至 7 月 11 日,GBTC 的資產凈值仍達 156.5 億美元,占比特幣現貨 ETF 總規模的約 30.9%,僅次于老錢玩家貝萊德。

根據統計,在 Top5 比特幣現貨 ETF 中,GBTC 以 671 家持倉機構遠超其他 ETF。Fintel 數據顯示,持有 GBTC 的上市公司包括資管巨頭 SIG、資管公司 Horizon Kinetics Asset Management、華爾街巨頭 Morgan Stanley、頂級對沖基金 Millennium Management 等,這些機構共持有超 7735 股 GBTC,當前價值近 39.4 億美元。

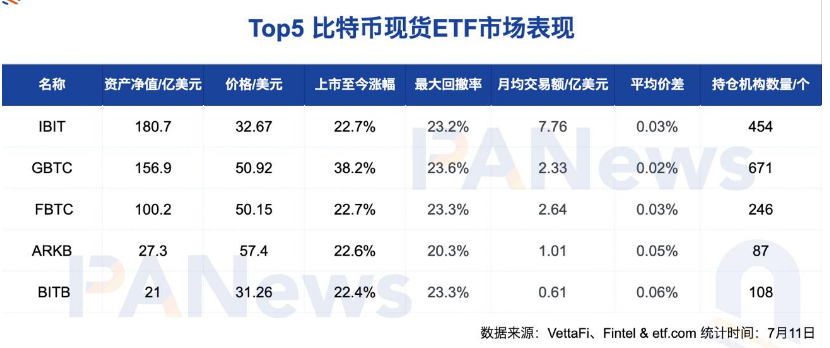

下文對比了 Top5 比特幣現貨 ETF 的市場表現,從中探究了灰度 GBTC 在 ETF 大戰中的多重優勢。

先發優勢下的用戶基礎

相比其他比特幣現貨 ETF 發行商,灰度的 GBTC 早在 2013 年亮相,有著超十年的時間領先優勢,有著較為深厚的用戶基礎。在此期間,除了較高的溢價空間(最高超 43%)也吸引著套利者,前 GBTC 的大幅折價(最高超 48%)最終收窄也使其收獲不少投資者的信任。不僅如此,早期持有者還獲得極高的投資回報率。谷歌財經顯示,截至 7 月 11 日,GBTC 迄今為止的漲幅高達 9325.9%。

投資回報率與抗跌能力

回報率和風險控制力是投資者考慮的重要因素。從投資回報來看,自 2024 年 1 月 11 日上市至今,排名前五的比特幣現貨 ETF 的平均回報率為 25.7%,其中 GBTC 的漲幅達 38.2%,領先于 IBIT、FBTC、ARKB 等。且這些 ETF 的平均最大回撤率為 22.7%,各家之間的抗風險能力未存在明顯差距。

流動性與需求表現

流動性與產品規模具有一定相關性,流動性的高低會影響到投資者交易便利性和成本,流通市值越大流動性越好,交易導致的價格沖擊也越小。VettaFi 數據顯示,Top5 比特幣現貨 ETF 的月均交易額達 2.87 億美元,其中 IBIT、FBTC 和 GBTC 高于平均水平。雖然 GBTC 以 2.33 億美元位列第三,但前兩名的貝萊德和富達在傳統金融領域擁有的聲望和豐富資源,它們的比特幣 ETF 產品更易獲得圈外用戶的信任。且買賣價差是衡量資產供求關系的指標,這些 ETF 的平均價差為 0.04%,其中貝萊德以 0.02% 低于其他 ETF。

潛在稅務問題

雖然比特幣現貨 ETF 的推出為更多投資者提供了更為便捷和安全的投資途徑,但也需繳納資本收益稅,具體稅率取決于投資者的持有期限。這也意味著 GBTC 持有者需要費率和資金利得稅之間進行取舍。

此前,CoinTracker 的稅務主管 Shehan Chandrasekera 就曾發文解釋,如果持有比特幣 ETF 資產不滿一年的情況下將其出售,由此產生的短期資本利得將需繳納普通所得稅,稅率可能根據總體應稅收入和申報狀況,介于 10% 到 37% 之間;如果持有 ETF 資產超過 12 個月后出售,長期資本利得將需繳納資本利得稅,稅率可能是 0%、15% 或 20%;如果收入超過某一閾值,除了上述資本利得稅外,還可能需要繳納 3.8% 的稅。