摘要

Web3 行業(yè)融資在 2024 年 Q2 保持強(qiáng)勁勢(shì)頭,總額達(dá) 27.5 億美元,同比增長(zhǎng) 38.9%。社交賽道異軍突起,融資總額環(huán)比暴增 650%。比特幣現(xiàn)貨 ETF 在 Q2 總凈流入額達(dá) 23.94 億美元,環(huán)比下降 80%,資管總額環(huán)比下降 12.4%。

2024 年 Q2 中后期融資總數(shù)環(huán)比增長(zhǎng) 20.7%,這一趨勢(shì)或反映隨著市場(chǎng)企穩(wěn),投資機(jī)構(gòu)更傾向于提前進(jìn)行戰(zhàn)略性大額投資。Animoca Brands 以 36 次投資成為 Q2 最活躍機(jī)構(gòu)。前十大機(jī)構(gòu)在 GameFi 賽道的投資環(huán)比增長(zhǎng) 71%。

Paradigm 宣布完成 8.5 億美元募資,成為 Q2 季度乃至 2024 上半年最大的基金募資事件。在 2023 年底開(kāi)啟的牛市上漲階段,Web3 基金的募資總額低于上一次牛市 10 倍以上,BTC 價(jià)格不再由 Web3 基金流入所驅(qū)動(dòng)。

高 FDV 低流通項(xiàng)目即將 TGE 時(shí)搜索量到達(dá)高峰值,之后卻呈斷崖式下降。幣安 List Token 競(jìng)爭(zhēng)白熱化:Launchpool 項(xiàng)目平均估值達(dá) 2.17 億美元,機(jī)構(gòu)投中率不足 2%,預(yù)計(jì) Q3 將有超過(guò) 30 個(gè)大型項(xiàng)目進(jìn)行 TGE。

一、2024 年 Q2 融資總額達(dá) 27.5 億美元,同比增長(zhǎng) 38.9%;社交賽道融資總額環(huán)比激增 650%

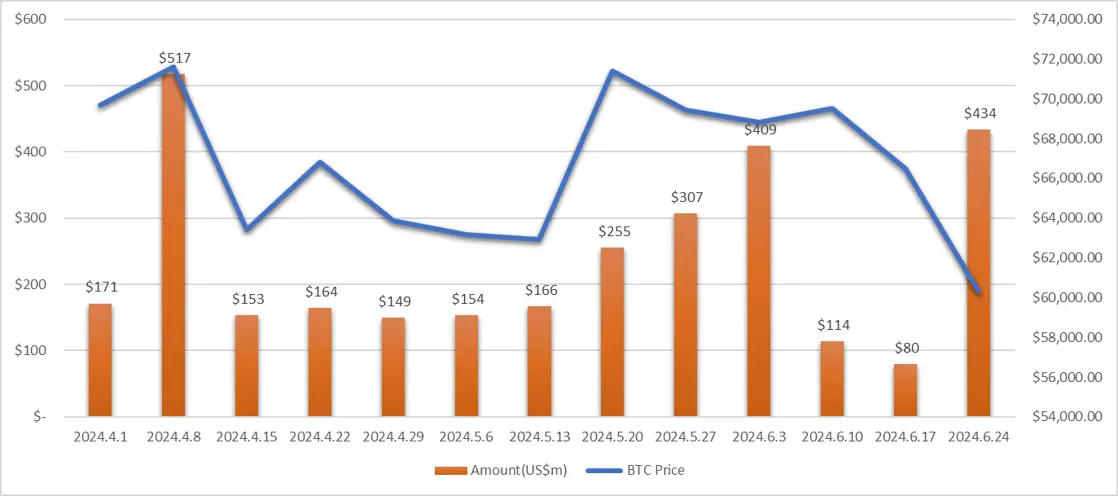

2024 年 Q2 比特幣價(jià)格走勢(shì)與 Web3 行業(yè)融資總額??Source:RootData

2024 年 Q2 比特幣價(jià)格經(jīng)歷了顯著波動(dòng)。4 月 8 日,比特幣價(jià)格達(dá)到 71,630 美元的季度高點(diǎn),隨后在 5 月 1 日跌至 58,300 美元左右的季度低點(diǎn)。截至 6 月 30 日,比特幣價(jià)格較季初下跌約 13%。比特幣現(xiàn)貨 ETF 在 Q2 總凈流入額達(dá) 23.94 億美元,較 Q1 下降 80%。截止 6 月 30 日,資管規(guī)模為 511.27 億美元,較 Q1 下降約 12.4%。在這種復(fù)雜的市場(chǎng)環(huán)境下,Web3 一級(jí)市場(chǎng)融資熱度不減。據(jù) RootData 統(tǒng)計(jì),2024 年 Q2 Web3 一級(jí)市場(chǎng)共產(chǎn)生 418 宗融資事件,融資總額達(dá) 27.5 億美元,同比增長(zhǎng) 38.9%。

2024 年 Q2 投融資金額 Top3 賽道?Source:RootData

據(jù) RootData 統(tǒng)計(jì),Q2 融資金額排名前三的賽道分別是基礎(chǔ)設(shè)施、DeFi 和社交。基礎(chǔ)設(shè)施賽道融資總額達(dá) 10.16 億美元,環(huán)比增長(zhǎng) 145%。值得注意的是,社交賽道突起,融資總額達(dá) 2.27 億美元,環(huán)比激增 650%,同比增長(zhǎng) 261%。

基礎(chǔ)設(shè)施賽道的強(qiáng)勁表現(xiàn)與多個(gè) Layer1、Layer2 項(xiàng)目獲得大額融資有關(guān),例如 Monad 融資 2.25 億美元,Berachain 融資 1 億美元。DeFi 賽道中,百萬(wàn)美元級(jí)別融資的項(xiàng)目有 56 個(gè),以種子輪為主,表明新項(xiàng)目正在大量涌現(xiàn)。社交賽道爆發(fā)性增長(zhǎng)的最大原因或在于,以 Farcaster 為代表的項(xiàng)目成功地平衡了技術(shù)創(chuàng)新與用戶(hù)體驗(yàn),同時(shí)培育了高質(zhì)量、低噪音的社區(qū)文化。該創(chuàng)新模式或?qū)⒔鉀Q早期 SocialFi 項(xiàng)目的可持續(xù)性問(wèn)題,也為吸引更廣泛的用戶(hù)群體提供了新的可能,從而推動(dòng)了整個(gè)賽道的快速發(fā)展和大量投資涌入。

二、Q2 中后期融資總數(shù)環(huán)比增長(zhǎng) 20.7%,融資金額 Top5 總?cè)谫Y額環(huán)比增長(zhǎng) 81.25%

2024 年 Q2 項(xiàng)目融資金額分布?Source:RootData

從融資金額區(qū)間來(lái)看,Q2 早期投資($5M 以下)項(xiàng)目數(shù)量為 160 個(gè),環(huán)比略有下降;中期投資($5M-$10M)項(xiàng)目數(shù)量為 79 個(gè),同比增長(zhǎng) 61.2%。中后期融資總數(shù)達(dá) 146 個(gè),環(huán)比增長(zhǎng) 20.7%。這一趨勢(shì)可能反映了隨著市場(chǎng)企穩(wěn),同時(shí)可能正在為預(yù)期的下一輪市場(chǎng)上漲做準(zhǔn)備,投資機(jī)構(gòu)或更傾向于短期能退出的投資機(jī)會(huì)。

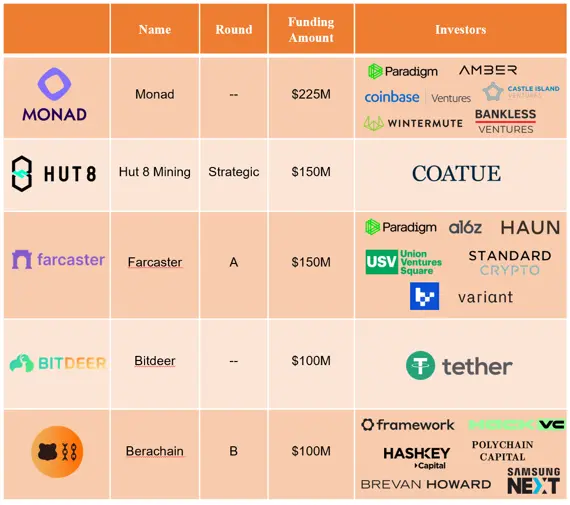

2024 年 Q2 融資金額排名前五的項(xiàng)目總共獲得 7.25 億美元的融資,相比 Q1 增長(zhǎng) 81.25%。其中,Monad 完成由 Paradigm 領(lǐng)投的 2.25 億美元的融資額位居榜首。值得注意的是,F(xiàn)arcaster 以 10 億美元估值完成 1.5 億美元融資,此前該賽道整體融資狀態(tài)一直相對(duì)低迷,Q1 披露融資金額的項(xiàng)目融資總額僅約 7000 萬(wàn)美元。此外,Berachain 在 2024 年 4 月的 B 輪融資中,估值已達(dá)到 15 億美元。其一年內(nèi)估值增長(zhǎng) 257%。

2024 年 Q2 融資金額 Top5?Source:RootData

三、Q2 出手次數(shù)前十的機(jī)構(gòu)總投資數(shù)環(huán)比增長(zhǎng) 2%,Animoca Brands 出手 36 次成為 Q2 最活躍的投資機(jī)構(gòu)

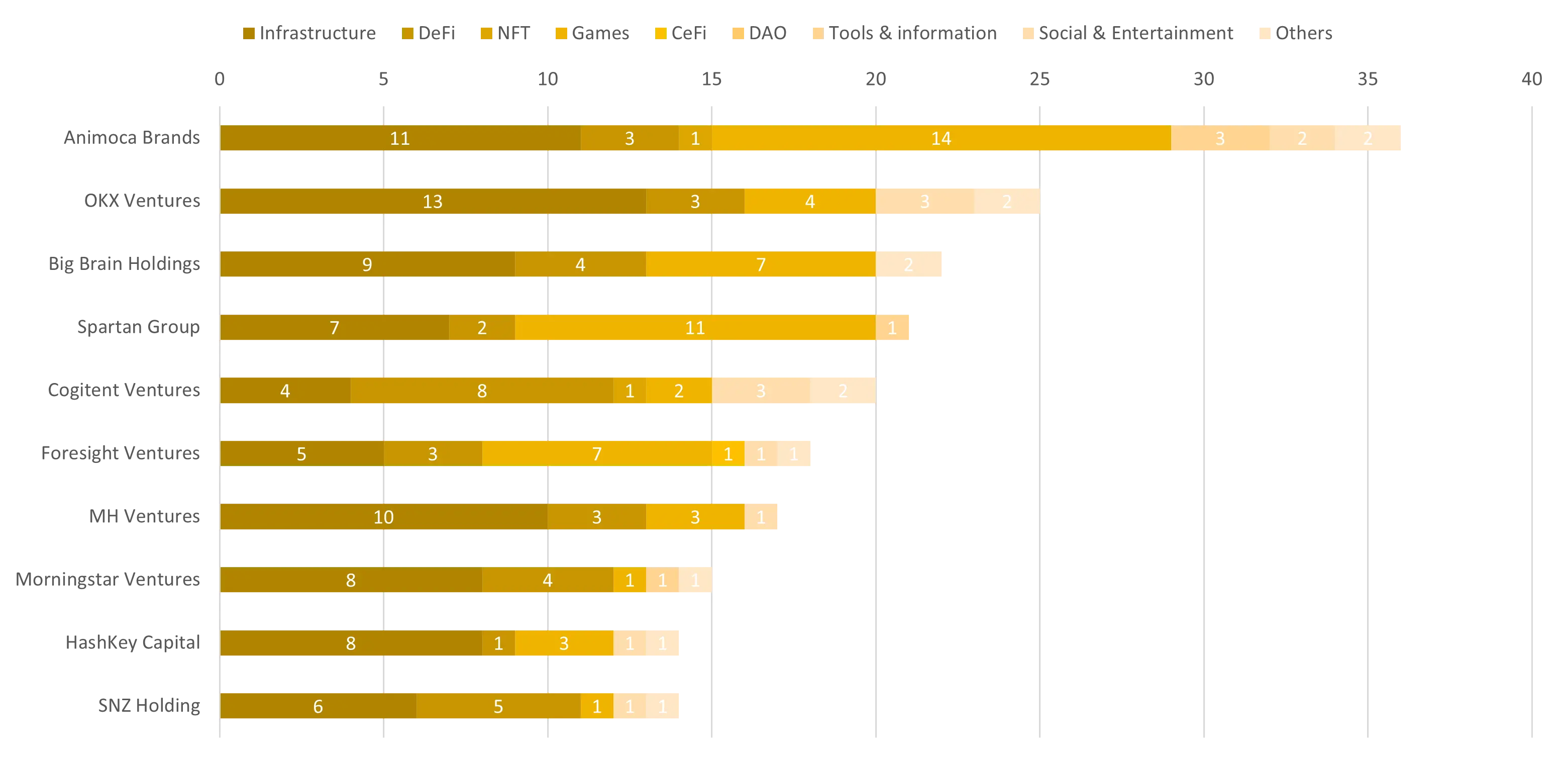

2024 年 Q2 機(jī)構(gòu)活躍度排行榜?Source:RootData

據(jù) RootData 數(shù)據(jù)顯示,2024 年 Q2 投資次數(shù)最多的前十家投資機(jī)構(gòu)共參與 202 宗投資,環(huán)比增長(zhǎng)約 2%。OKX Ventures 在 Q1 出手 30 次位居榜首,Q2 雖降至 25 次,但仍持續(xù)活躍。基礎(chǔ)設(shè)施仍然是最受歡迎的賽道,前十家機(jī)構(gòu)在該賽道上出手 81 次,占其 Q2 全部投資的約 40%。

Q2 出手次數(shù)前十家投資機(jī)構(gòu)在 GameFi 賽道共出手 53 次,相比 Q1 增長(zhǎng) 71%。這種爆發(fā)性增長(zhǎng)或源于該賽道的項(xiàng)目正從簡(jiǎn)單的「玩賺」模式向更復(fù)雜、更具吸引力的游戲體驗(yàn)轉(zhuǎn)變,這種轉(zhuǎn)變不僅提高游戲質(zhì)量和用戶(hù)體驗(yàn),更重要的是維持經(jīng)濟(jì)模型的可持續(xù)性。相比之下,缺少創(chuàng)新的 DAO 和 NFT 賽道仍然延續(xù)了 Q1 的低迷狀態(tài)。

查看機(jī)構(gòu)鏈上持倉(cāng)實(shí)時(shí)數(shù)據(jù):OKX Ventures;HashKey Capital;The Spartan Group

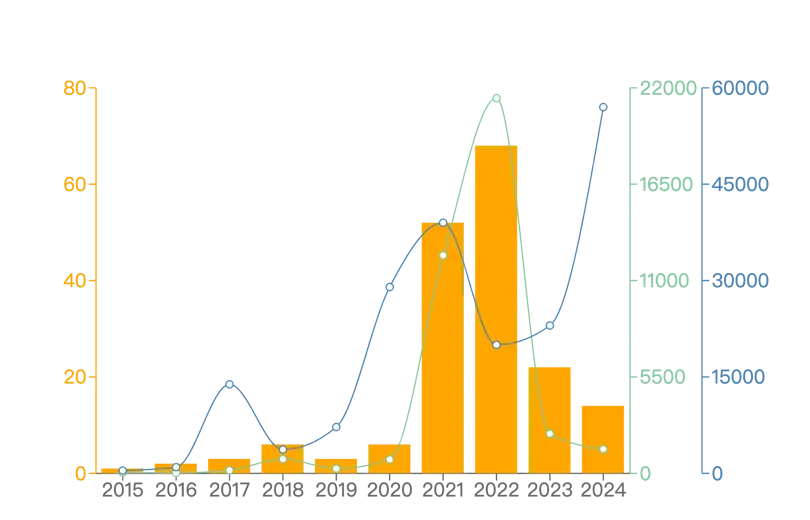

四、Web3 投資基金上半年募資額達(dá) 13.8 億美元,投資者偏向謹(jǐn)慎與合規(guī),比特幣維持獨(dú)立上漲

Web3 風(fēng)投基金募資數(shù)量和金額(2015-2024Q2)?Source:RootData

自 2015 年以來(lái)的公開(kāi)數(shù)據(jù)顯示,Web3 領(lǐng)域共發(fā)生 177 筆基金募資事件,募資總金額超過(guò) 396 億美元。大規(guī)模的外部資本推動(dòng) 2021 至 2022 年的牛市爆發(fā),并且留下了大量高估值的項(xiàng)目,例如 StarkNet 和 zkSync 等。

雖然近兩年資本進(jìn)入的速度有所減緩,但總體上仍遠(yuǎn)高于 2020 年,并呈現(xiàn)出上升趨勢(shì)。2024 年上半年,Web3 基金已完成 13.8 億美元的募資,其中 6 月 13 日 Paradigm 宣布完成 8.5 億美元募資,成為 Q2 季度乃至 2024 上半年最大的基金募資事件。

在 2023 年底開(kāi)啟的牛市上漲階段,Web3 基金的募資總額低于上一次牛市 10 倍以上,比特幣價(jià)格不再由 Web3 基金流入所驅(qū)動(dòng)。這或許是傳統(tǒng)高凈值用戶(hù)更加謹(jǐn)慎,通過(guò) ETF 等合規(guī)途徑進(jìn)行投資 Web3 貨幣,并且擔(dān)心成為上一輪牛市退出潮的接盤(pán)者,從而推動(dòng)了比特幣獨(dú)漲局面。

五、Q2 項(xiàng)目熱搜回顧

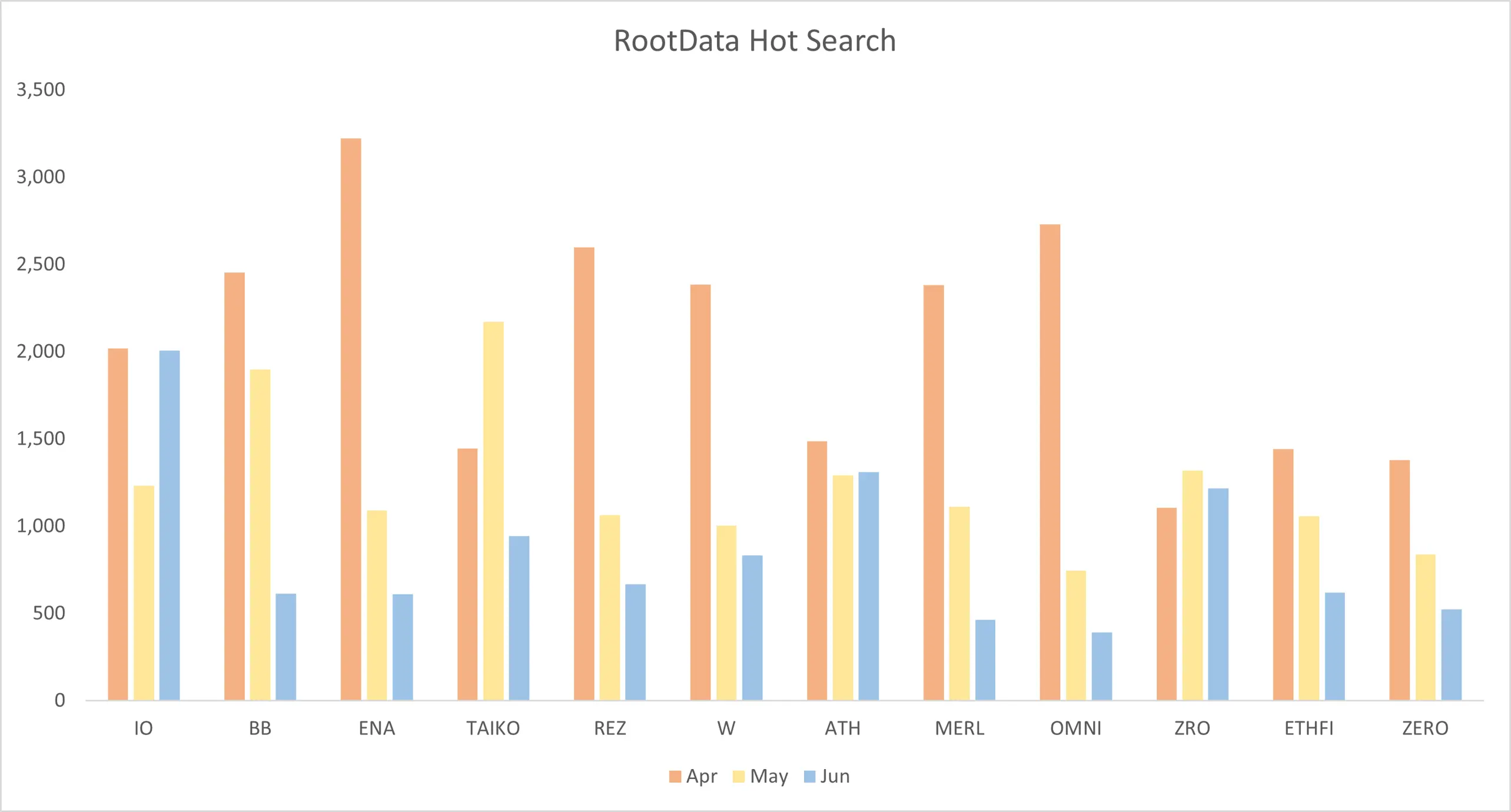

5.1 空投季如期而至,高估值與低流通模式或抑制幣價(jià)表現(xiàn)

RootData Q2 熱搜 Token 榜單( Top12 )?Source:RootData

Q2 季度比特幣在 57,000 – 72,000 美元寬幅震蕩,眾多明星項(xiàng)目選擇在這個(gè)窗口期進(jìn)行 TGE,例如 Wormhole、io.net、zkSync、Layerzero、Blast 等。在 Q2 熱搜最高的 12 個(gè)已進(jìn)行 TGE 的項(xiàng)目中發(fā)現(xiàn),項(xiàng)目即將 TGE 時(shí)搜索量到達(dá)高峰值,之后卻呈斷崖式下降。同時(shí),關(guān)注度數(shù)值顯著受到比特幣價(jià)格影響,與 Web3 市場(chǎng)信心密切相關(guān)。

許多高關(guān)注度的項(xiàng)目帶有「高估值、低流通」的光環(huán),RootData 此前的研究指出,近 3 年 Binance Launchpool 項(xiàng)目平均估值為 2.17 億美元,OKX Jumpstart 項(xiàng)目平均估值為 3.73 億美元。此外,F(xiàn)DV 在 10 億美元內(nèi)且未上幣安的項(xiàng)目,僅有逾 30% 的項(xiàng)目未出現(xiàn)一、二級(jí)估值倒掛。

在 2021-2022 年間,一級(jí)市場(chǎng)資本大量涌入,采用激進(jìn)的估值策略,并處于樂(lè)觀的市場(chǎng)情緒下,許多 Web3 基金盲目選擇高估值投資策略。然而,這些項(xiàng)目未能展示出可持續(xù)的商業(yè)模式。同時(shí),美元加息帶來(lái)的流動(dòng)性萎縮也對(duì) Web3 市場(chǎng)產(chǎn)生了影響,可能是投資者不愿意購(gòu)入新 Token 的外部原因之一。

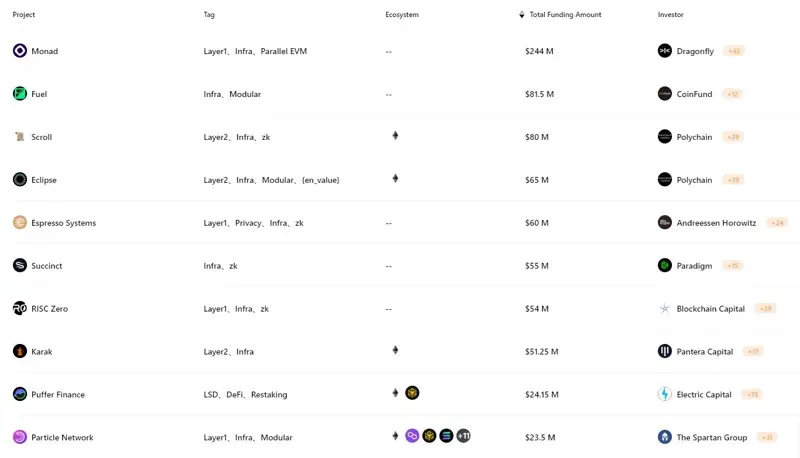

5.2 幣安 List Token 競(jìng)爭(zhēng)白熱化,預(yù)計(jì) Q3 將有超過(guò) 30 個(gè)大型項(xiàng)目進(jìn)行 TGE

Q3 或?qū)?TGE 的高 FDV、大額融資項(xiàng)目?Source:RootData

RootData 發(fā)布的 Q3 預(yù)計(jì) TGE 項(xiàng)目列表中收錄了 30 個(gè)大額融資、高 FDV 的明星項(xiàng)目,例如 Monad、Fuel、Scroll、Succinct 等,都有較大概率上線 Binance。

據(jù)統(tǒng)計(jì) 288 個(gè)投資者的投資組合后發(fā)現(xiàn),其平均上幣安 Launchpool 項(xiàng)目的數(shù)量占投資組合不超于 2%,近 30 個(gè)幣安 Launchpool 項(xiàng)目有 21 個(gè)受 Binance Labs 投資 ,占其投資組合的逾 11%。

由于 Binance 交易深度和滑點(diǎn)優(yōu)勢(shì),以及合約費(fèi)率的競(jìng)爭(zhēng)力, Binance 競(jìng)爭(zhēng)激烈的上幣環(huán)境對(duì)市場(chǎng)產(chǎn)生深遠(yuǎn)影響,項(xiàng)目方選擇在幣安進(jìn)行 TGE 可以有效利用其市場(chǎng)優(yōu)勢(shì)和平臺(tái)資源,為項(xiàng)目的長(zhǎng)遠(yuǎn)發(fā)展奠定良好的市場(chǎng)基礎(chǔ)。

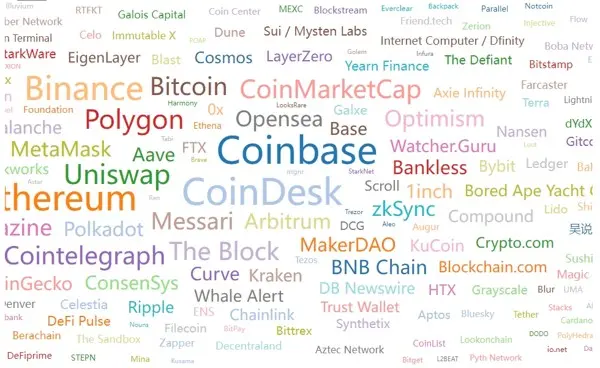

5.3 Web3 領(lǐng)域最核心的品牌分布在交易所、底層公鏈、Web3 媒體和分析工具領(lǐng)域

X 影響力指數(shù)?Source:RootData

RootData 推出的 X 影響力指數(shù),便捷地向用戶(hù)展示了最具影響力的 Web3 項(xiàng)目,其中核心的 12 個(gè)項(xiàng)目分布在 4 個(gè)關(guān)鍵領(lǐng)域:

- 交易所:Coinbase、Binance、Uniswap

- 底層公鏈:Bitcoin、Ethereum、Solana、Polygon

- Web3 媒體:CoinDesk、The Block、Cointelegraph

- 分析工具:CoinMarketCap、Messari

5.4 X 熱度飆升榜更易于發(fā)現(xiàn) Alpha 項(xiàng)目,并與投資者情緒高度相關(guān)

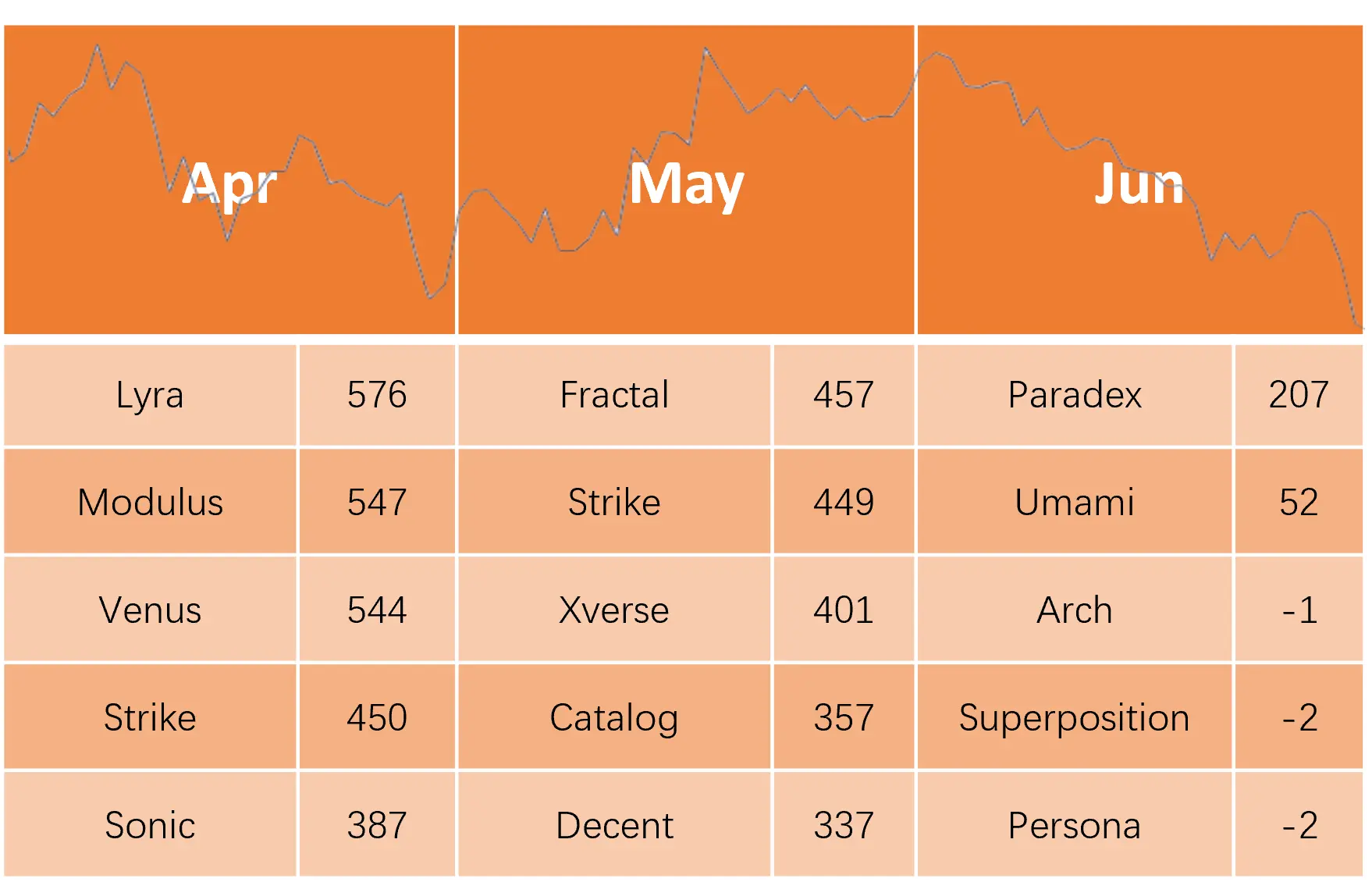

X 熱度飆升榜作為一個(gè)市場(chǎng)動(dòng)態(tài)觀察工具,由于與 X 平臺(tái)數(shù)據(jù)緊密聯(lián)動(dòng),迅速吸引了眾多有潛力的 Alpha 項(xiàng)目,并且更新頻繁。同時(shí),該榜單成為投資者了解市場(chǎng)情緒的重要窗口,熱度數(shù)值在 Q2 整體呈下降趨勢(shì):

- 4 月:Web3 市場(chǎng)情緒樂(lè)觀,項(xiàng)目活躍度高

- 5 月:市場(chǎng)震蕩,投資者態(tài)度謹(jǐn)慎

- 6 月:BTC 反彈未破前高,市場(chǎng)流動(dòng)性下降,社交熱度降至冰點(diǎn)