介紹

本期通訊著重解析了費用產生最為顯著的協議(包括區塊鏈和去中心化應用程序),我們關注這些協議的原因主要包括:

用戶更傾向于為哪些協議支付服務費用? 這些協議提供的服務類型以及它們的商業模式是如何的? 用戶實際支付的費用總額有多少? 哪些特定市場領域相較其他領域更受歡迎? 是否有協議在某些市場領域內占據主導地位? 通過分析一張詳細的圖表,我們將深入探討加密貨幣市場的行業趨勢。

讓我們展開詳細探索!

1.聚焦區塊鏈的頂尖收費協議?

重點關注的協議包括:以太坊、Tron、比特幣、Solana、BNB Chain 和 Base。

主要費用來源于通用區塊鏈

在前 20 位的協議中,有 5 個是第一層(L1)區塊鏈,僅 1 個屬于第二層(L2)區塊鏈。

在過去 30 天里,以太坊的費用產出最高,達到約 1.8 億美元。盡管 Base 的平均交易費用相對較低,僅約 0.03 美元(相較于以太坊 L1 的 4.5 美元),但由于 L2 層面的用戶活躍度增加,Base 也成功進入了前 20 名。

除 L1 和 L2 區塊鏈外,前 20 名中的其他所有協議均屬于去中心化金融(DeFi)類別。

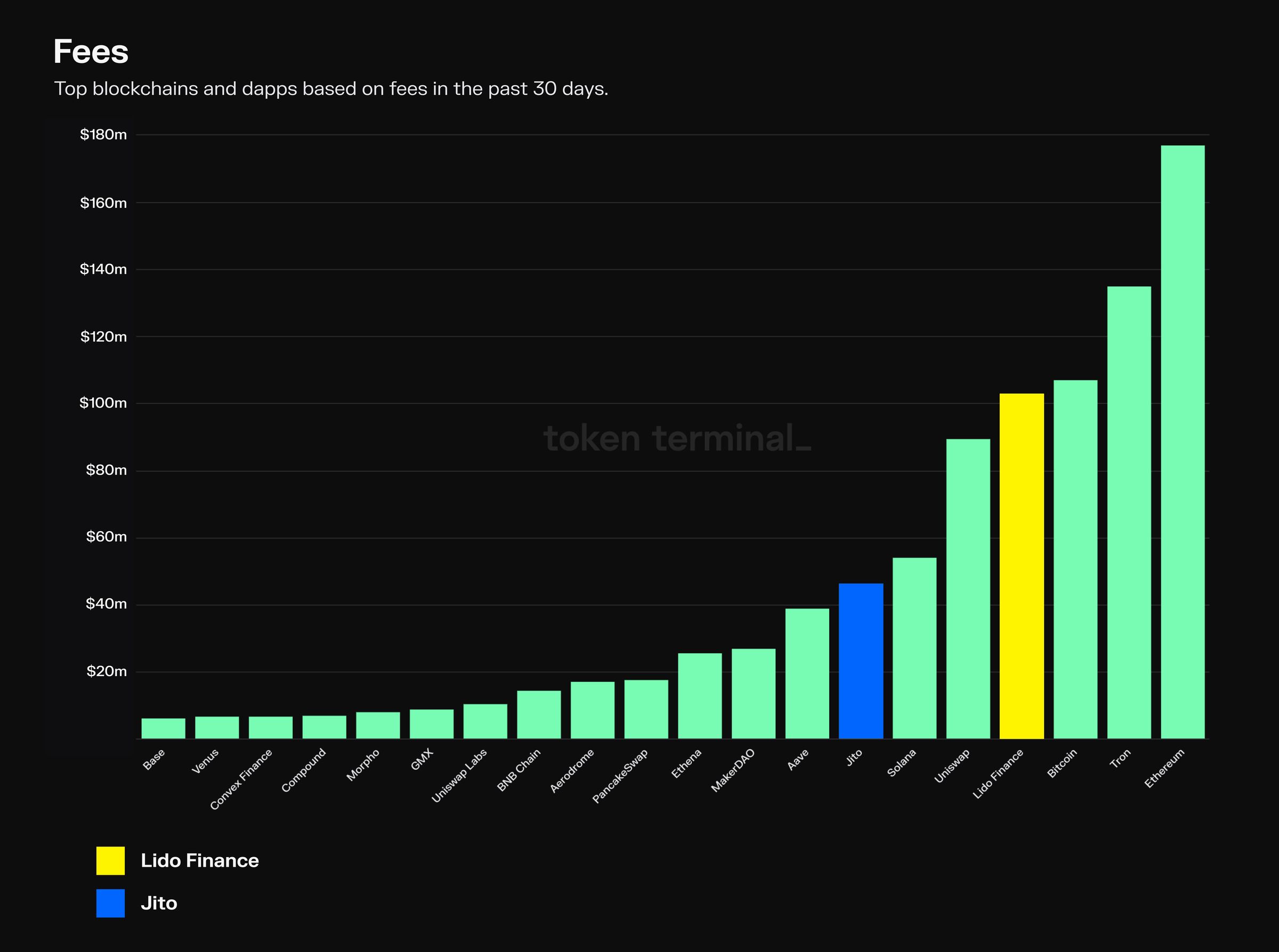

2. 頂級收費協議,聚焦 Lido Finance 和 Jito

重點協議:Lido Finance 和 Jito。

Lido 在所有加密應用中的費用產出居首位

Jito 經營兩項不同的業務:流動性質押(JitoSOL)和最大化可提取價值(MEV)市場,前者通過基于 AUM 的管理費實現盈利,而后者則是通過收取給驗證者的 MEV 小費來實現盈利(該圖表僅包括 MEV 小費)。

與此相對,Lido 則專注于流動性質押一項業務,通過向存款人收取的質押獎勵賺取傭金。 相比 Jito,Lido 產生的費用大約是其兩倍,但 Jito 的增長速度更快。

Lido 管理著 33.5 億美元的質押資產,而 Jito 則有 1.6 億美元。Lido 的完全稀釋后市值達到 1.9 億美元,而 Jito 為 2.5 億美元。

3. 頂級收費協議,聚焦去中心化交易所(DEX)

重點協議:Uniswap、PancakeSwap、Aerodrome、Uniswap Labs 和 GMX。

Uniswap DAO 在 DEX 類別中占據了主導地位,月費用接近 1 億美元

在 DEX 領域中,Uniswap DAO 的費用產出最高。值得注意的是,Uniswap Labs 作為一個獨立實體被納入考量,它通過向使用官方 Uniswap Labs 前端應用程序接入 Uniswap 協議的用戶收費來獲利。

與其他位于前 20 名的 DEX 相比,Uniswap DAO 的費用產出大約是它們的兩倍。

Aerodrome 作為一個基于 Base 的 DEX,其費用產出是其底層 L2 區塊鏈的兩倍。

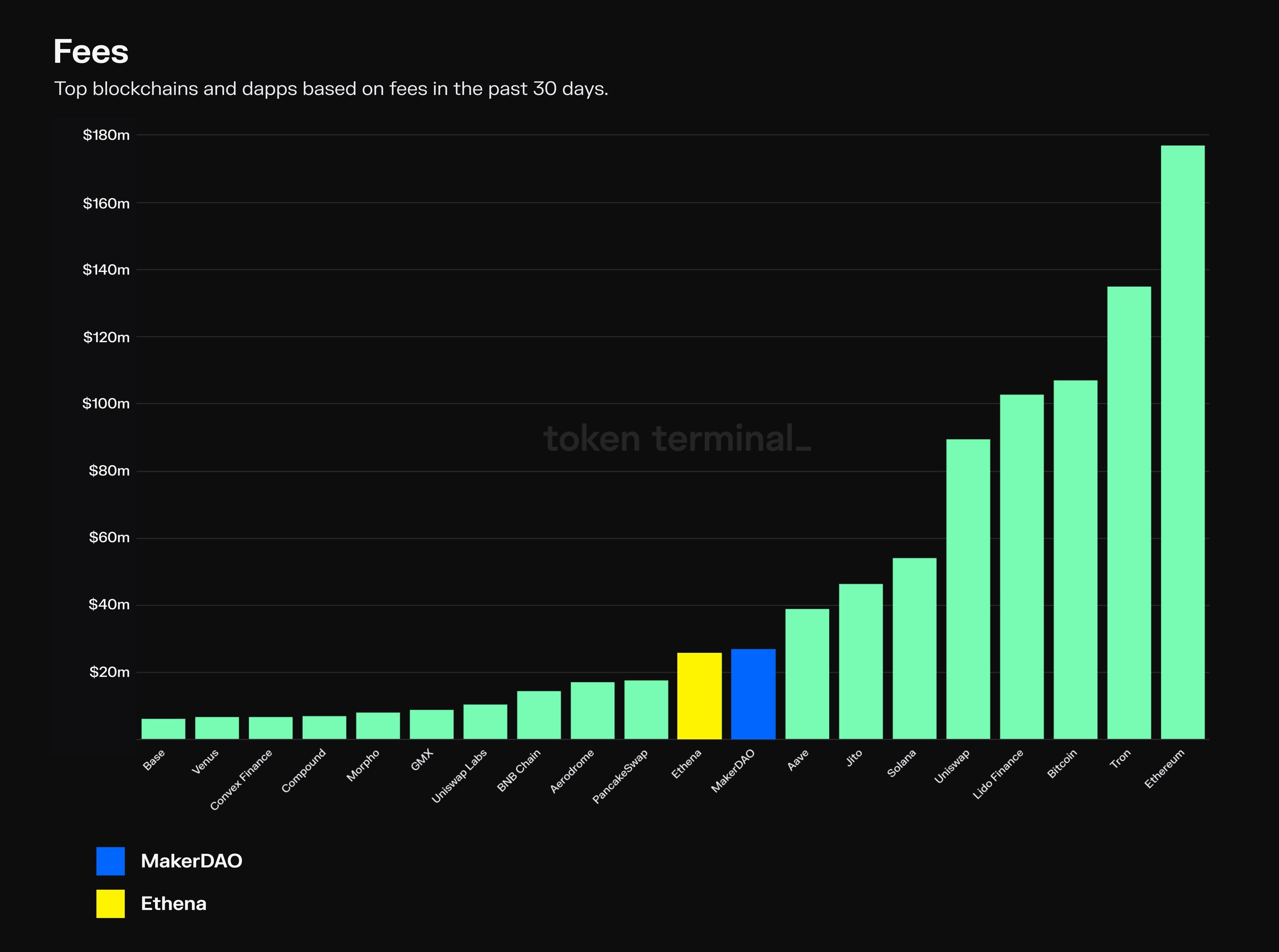

4. 頂級收費協議,聚焦 MakerDAO 和 Ethena

重點協議:MakerDAO 和 Ethena。

Ethena 有潛力在費用方面超越 MakerDAO

MakerDAO 和 Ethena 在去中心化穩定幣發行者領域中占據主導地位。 市場上最大的穩定幣發行者,如 Tether(USDT)和 Circle(USDC),未被包括在內,因為它們的費用和收入主要在鏈下產生。

Ethena 預計于 2024 年 11 月推出,而 MakerDAO 則早在 2017 年 11 月已經上線。

5.頂尖的收費協議,聚焦于借貸協議?

重點關注的協議包括:Aave、Morpho、Compound 以及 Venus。

Aave 在加密貨幣領域中是第四大費用產生者。

在貸款類別中,Aave 獨領風騷,其與排名第二的 Morpho 之間的費用差距高達 3000 萬美元。

雖然 Compound 和 Aave 均于 2020 年推出,Aave 在活躍貸款和費用生成方面已成功超越 Compound。

盡管 Aave 在整個借貸領域處于領先位置,但 Venus 在 BNB 鏈的借貸市場中卻有著明顯的領先優勢,目前約 90% 的費用來自其在 BNB 鏈的運營。

6.頂尖的收費協議;鏈條細分?

這部分主要介紹應用程序部署的區塊鏈。

大部分頂尖的收費應用程序都選擇在多個區塊鏈上進行部署。

在加密領域,排名前 20 的收費應用程序中,大多數都部署在以太坊(包括 L1 和 L2)。

值得一提的是,資產發行方(如穩定幣發行者和流動性質押提供者)大多采用單一鏈條管理,其核心產品(穩定幣或 LST)則在其他多個鏈上扮演橋梁資產的角色。

在這前 20 名中,Aerodrome 是唯一一個從 L2 區塊鏈(Base)出發的應用程序。

常見問題解答

什么是費用?

費用指的是協議服務的終端用戶所支付的總額。

不同的市場部門采用不同的費用結構,因為每個部門的協議都有其獨特的商業模式:

- 區塊鏈 L1 和 L2 = 通過出售區塊空間來收取交易費用

- 流動性質押 = 通過投資用戶的質押資產獲得獎勵

- 交易所(DEX、衍生品)= 通過交易費用換取資產

- 貸款 = 通過提供利息的貸款服務

- 穩定幣發行商 = 通過提供計息的美元或投資用戶存款以獲取收益的方式

- 資產管理 = 通過投資用戶的存款以獲取收益

費用與收入有何區別?

- 收入是基于協議的費用收取率(%)來計算的。

- 這一收取率可在 0 至 100% 之間變動。

- 目前,Uniswap DAO 和比特幣的采納率為 0%,而以太坊的通常約為 80%。

收入與收益有何不同?

- 收益是通過從收入中扣除代幣激勵和運營費用后得到的。

- 代幣激勵指的是協議在用戶獲取上的支出,按協議原生代幣的美元價值計算。

- 運營費用包括協議在開發、維護及優化過程中人力和基礎設施的投入。

- 請注意,多數協議并不會在鏈上公開其運營費用,這也是為何許多協議尚未引入此項指標的原因。

何時應考慮費用、收入或收益?

根據經驗,投資者應在協議尚未開始貨幣化的早期關注費用,以及已開始貨幣化的階段關注收入和 / 或收益:

- 早期:關注費用,顯示協議已有付費客戶。

- 后期:關注收入,表明協議能夠對其付費客戶進行貨幣化。

- 成熟階段:關注收益,反映出協議能夠為其代幣持有者創造價值。

同時,還應關注以下比率:

- 收入 / 費用 = 理想情況下,顯示協議對供應方(LP)有較大影響力,能夠收取更高的費用。

- 收益 / 收入 = 理想情況下,表明協議的用戶獲取成本和運營開銷較低,從而能夠保留更高比例的收入作為收益。