經(jīng)過長達(dá)數(shù)月的相對冷淡的比特幣市場反應(yīng)和價(jià)格橫盤后,投機(jī)活動(dòng)的第一絲曙光開始重新出現(xiàn)。在此背景下,市場對來自 Mt.Gox 的比特幣供應(yīng)分配所引發(fā)的錯(cuò)誤警報(bào)做出了一系列反應(yīng),盡管這一反應(yīng)本身并不正確,但它為我們?nèi)绾问褂面溕蠑?shù)據(jù)來考慮這些事件提供了一個(gè)視角。

摘要

- 當(dāng)前,大多數(shù)比特幣投資者都持有未實(shí)現(xiàn)利潤。在經(jīng)歷了長達(dá)兩個(gè)多月的比特幣價(jià)格橫盤之后,投機(jī)交易初始萌動(dòng)的信號(hào)開始重返市場。

- 短期持有者群體承擔(dān)了絕大多數(shù)市場損失,這種情況通常在牛市期間,比特幣價(jià)格突破歷史新高并在此基礎(chǔ)上進(jìn)行盤整時(shí)出現(xiàn)。

- 長期和短期持有者的賣方風(fēng)險(xiǎn)比率都隨市場重整而經(jīng)歷了重置,這表明新的均衡也已在市場中形成。同時(shí),這也表明市場已經(jīng)準(zhǔn)備好“再次出發(fā)”,而近期的波動(dòng)預(yù)期應(yīng)該會(huì)增強(qiáng)。

Mt.Gox 的活動(dòng)

2024 年 5 月 28 日,市場因?yàn)槭艿诫`屬于「Mt.Gox 受托人」的錢包的內(nèi)部整合這一事件的影響而產(chǎn)生異動(dòng)。其中,「Mt.Gox 受托人」是保管屬于已破產(chǎn)的 Mt.Gox 的共計(jì) 141,000 枚比特幣的剩余資產(chǎn)的法人實(shí)體。這表明在 Mt.Gox 破產(chǎn)十年之后,其剩余資產(chǎn)的分配這一長期以來備受期待的事件終于將姍姍來遲。

Mt.Gox 的前首席執(zhí)行官 Mark Karpeles 證實(shí),這些錢包中的資產(chǎn)開始流動(dòng)是因?yàn)樗鼈儗⒈恢匦路峙洳斶€給 Mt.Gox 的債權(quán)人。而這一分配過程預(yù)計(jì)將在今年 10 月完成。

我們可以利用 Glassnode 時(shí)間點(diǎn) (PiT) 這一指標(biāo)來借由估算 Mt.Gox 的資產(chǎn)余額來可視化這一事件。PiT 指標(biāo)是恒定不變的,它記錄在觀察我們所有的已知的錢包集群的時(shí)候,這些錢包的各個(gè)指標(biāo)當(dāng)前所處的瞬時(shí)狀態(tài)。而另一個(gè)指標(biāo)——標(biāo)準(zhǔn) Mt.Gox 余額指標(biāo)則是可變的,它展示了這些錢包的指標(biāo)在每一個(gè)時(shí)間點(diǎn)的最佳估計(jì)值。它們共同展示了這些 Glassnode 指標(biāo)在跟蹤錢包實(shí)體時(shí)所展現(xiàn)的自適應(yīng)學(xué)習(xí)行為和對這些錢包的各項(xiàng)指標(biāo)的聚類分析。

在此,我們可以看到這些錢包內(nèi)的資產(chǎn)產(chǎn)生了流動(dòng),有超過 141,000 枚比特幣在 5 月 28 日當(dāng)天分幾個(gè)批次進(jìn)行了轉(zhuǎn)移。

資本的構(gòu)成及其流動(dòng)

如此大量的原本處于長期休眠狀態(tài)的比特幣突然流入市場,其造成的主要影響是使得那些未經(jīng)過濾的市場指標(biāo)(如已實(shí)現(xiàn)市值、SOPR 和 CDD)將因此受到影響并隨之大幅飆升。從理論上講,在這些錢包內(nèi)的資產(chǎn)出現(xiàn)流動(dòng)的這一期間,這些比特幣資產(chǎn)已被重新估價(jià)到一個(gè)更高的成本基礎(chǔ)之上。

我們可以利用和已實(shí)現(xiàn)市值相關(guān)的那部分經(jīng)過市場實(shí)體調(diào)整的參數(shù)來過濾掉那些“不經(jīng)濟(jì)”的資產(chǎn)轉(zhuǎn)移,以期保證我們始終能夠?qū)Ρ忍貛攀袌霎?dāng)前的資產(chǎn)流入有清晰的了解。盡管在當(dāng)前,市場的已實(shí)現(xiàn)市值處在 5,800 億美元的歷史最高點(diǎn)上,但我們?nèi)匀豢梢钥吹剑S著市場進(jìn)一步整合,自 4 月下旬以來,新的流動(dòng)性資產(chǎn)的流入速度已經(jīng)放緩。

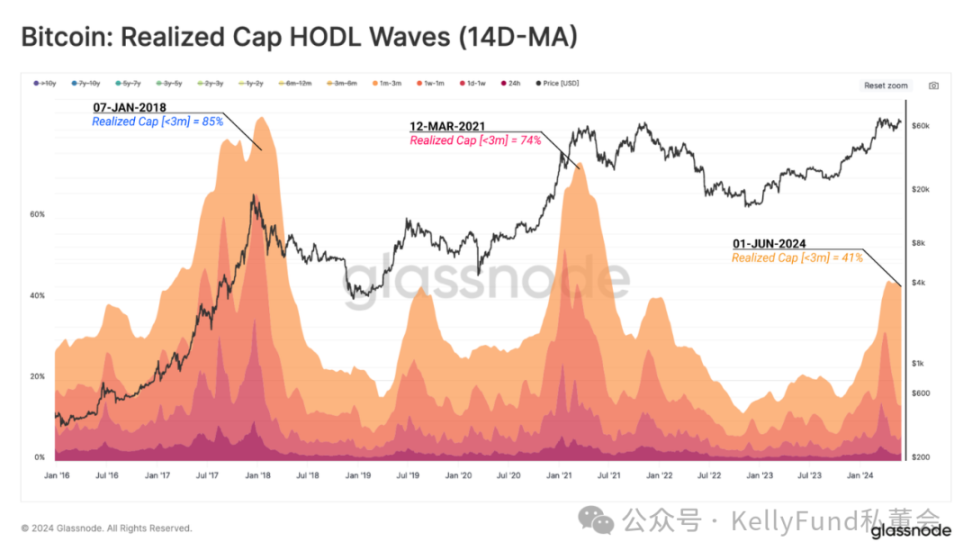

我們可以使用已實(shí)現(xiàn)市值的靜持波段這一指標(biāo)來分析分屬不同“年齡層”的比特幣資產(chǎn),借以一窺整個(gè)市場中的比特幣資產(chǎn)的結(jié)構(gòu)。通過單獨(dú)分析那些被持有時(shí)間在 3 個(gè)月以下的比特幣,我們可以估算市場中的“新需求”所持有的流動(dòng)性的比例。

這一部分資產(chǎn)目前占全網(wǎng)總資產(chǎn)的 41%,這證明資產(chǎn)分配正在朝著滿足新流入市場的需求的方向發(fā)展。相對于各個(gè)周期的歷史終值,這一部分資產(chǎn)的分配和轉(zhuǎn)移通常會(huì)因新需求的不斷涌入而達(dá)到 70% 以上的飽和度(即滿足 70% 左右的新涌入市場的需求),這一現(xiàn)象表明長期投資者因花費(fèi)和出售比特幣所產(chǎn)生的市場供應(yīng)量相對較小。

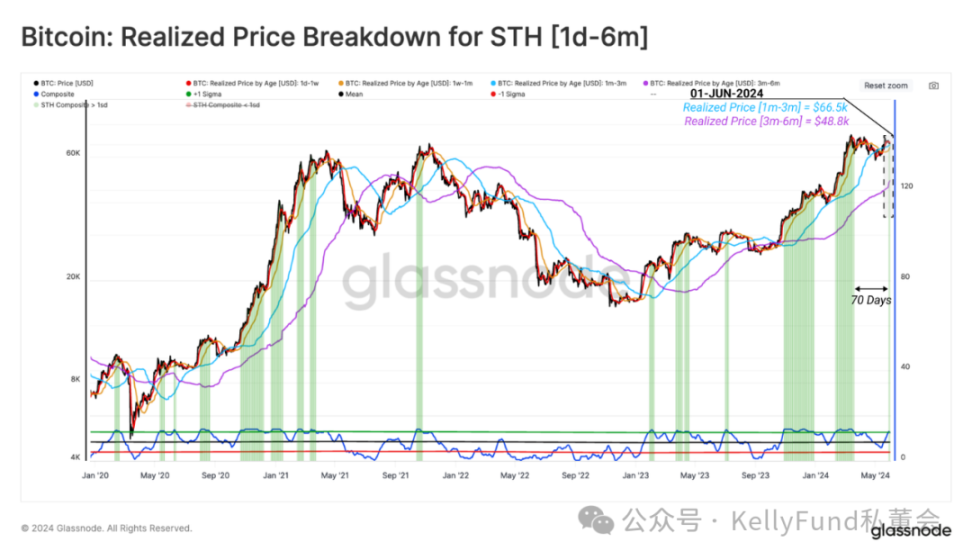

雖然在過去兩個(gè)月中,新進(jìn)入市場的流動(dòng)性資產(chǎn)和投資者進(jìn)行投機(jī)交易的沖動(dòng)都有所減弱,但隨著比特幣價(jià)格重新回升至 68,000 美元的水平,大多數(shù)短期持有者已經(jīng)得以扭虧為盈并且已經(jīng)開始持有尚未實(shí)現(xiàn)的利潤。

這表明,盡管最近價(jià)格仍舊呈現(xiàn)橫盤震蕩走勢,但大多數(shù)在近期才買入比特幣的投資者已經(jīng)獲得了較先前更加有利的成本基礎(chǔ),且該基礎(chǔ)低于當(dāng)前現(xiàn)貨價(jià)格。

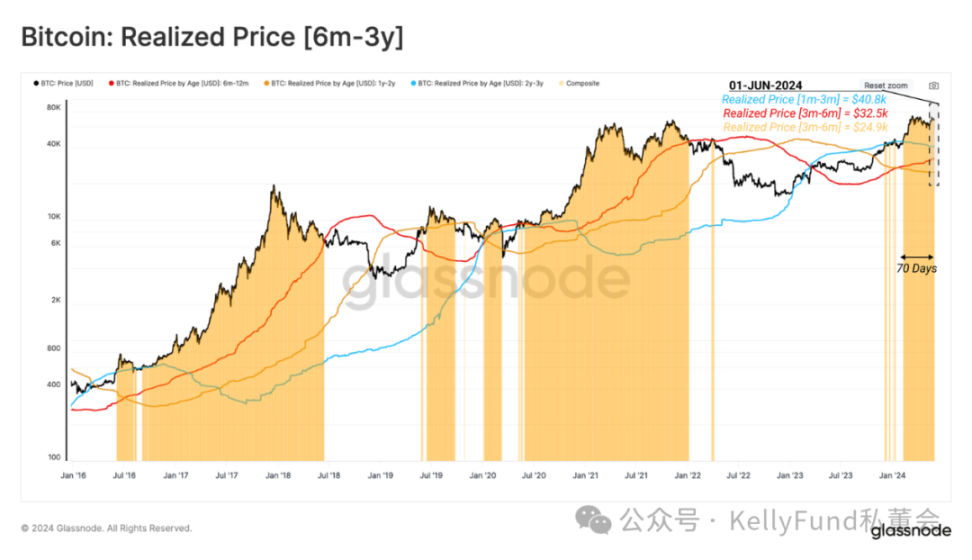

接下來,我們可以繼續(xù)研究分別處于不同“被持有時(shí)長”的比特幣資產(chǎn)的平均買入價(jià)格,而在此之中,一個(gè)格外值得關(guān)注的群體是單周期持有者(他們持有比特幣資產(chǎn)的時(shí)間在 6 個(gè)月至 3 年不等)。我們注意到,自比特幣價(jià)格突破 40,000 美元以來,這一群體的所有成員都持有大量未實(shí)現(xiàn)的利潤。

隨著比特幣價(jià)格上漲至 73,000 美元的高點(diǎn),市場吸收了由該群體大量拋售出的比特幣資產(chǎn)。我們可以預(yù)期,如果比特幣價(jià)格繼續(xù)上漲,那么該群體會(huì)有更強(qiáng)烈的動(dòng)機(jī)進(jìn)一步拋售他們手中的比特幣,而這將會(huì)將他們持有的未實(shí)現(xiàn)利潤水平推向更高處。

長期持有者市場

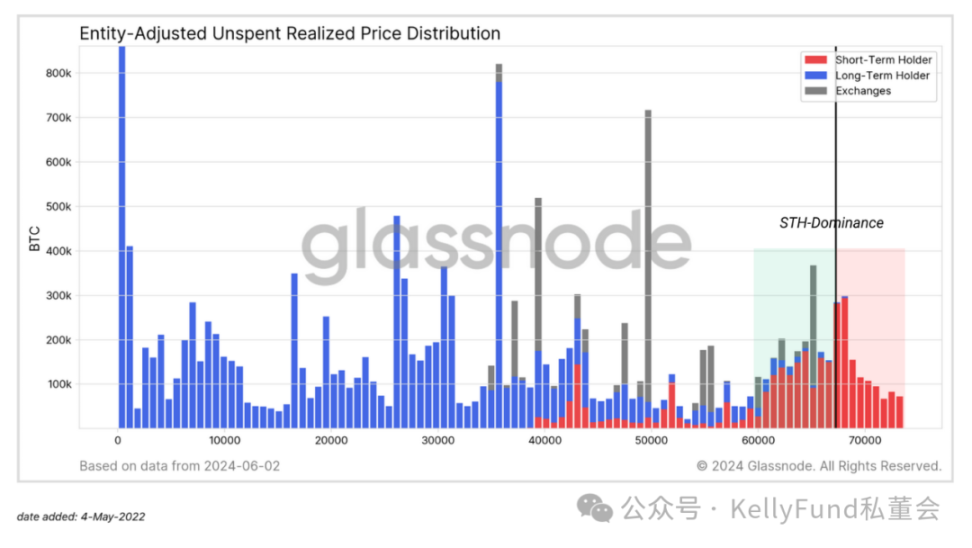

在市場在比特幣價(jià)格的歷史峰值下方附近進(jìn)入盤整的情況下,我們可以使用 URPD 指標(biāo)來進(jìn)行市場分析,該指標(biāo)能夠根據(jù)獲得比特幣的成本基礎(chǔ)來可視化市場中的比特幣資產(chǎn)供應(yīng)情況。

當(dāng)前,有大量短期持有者以接近當(dāng)前現(xiàn)貨價(jià)格的成本價(jià)買入了大量比特幣資產(chǎn),換而言之,即是在這一價(jià)格區(qū)間內(nèi)發(fā)生了大量的交易行為。這一事件本身為市場帶來了一定的風(fēng)險(xiǎn),因?yàn)橥顿Y者對向任意一個(gè)方向的價(jià)格波動(dòng)的敏感性都會(huì)增加。

幾乎所有仍在蒙受未實(shí)現(xiàn)虧損的比特幣資產(chǎn)都屬于短期持有者群體,考慮到在前幾個(gè)周期中,當(dāng)比特幣價(jià)格接近歷史峰值的時(shí)候都會(huì)出現(xiàn)類似的情況,因此這一次的歷史重演也并不足為奇。

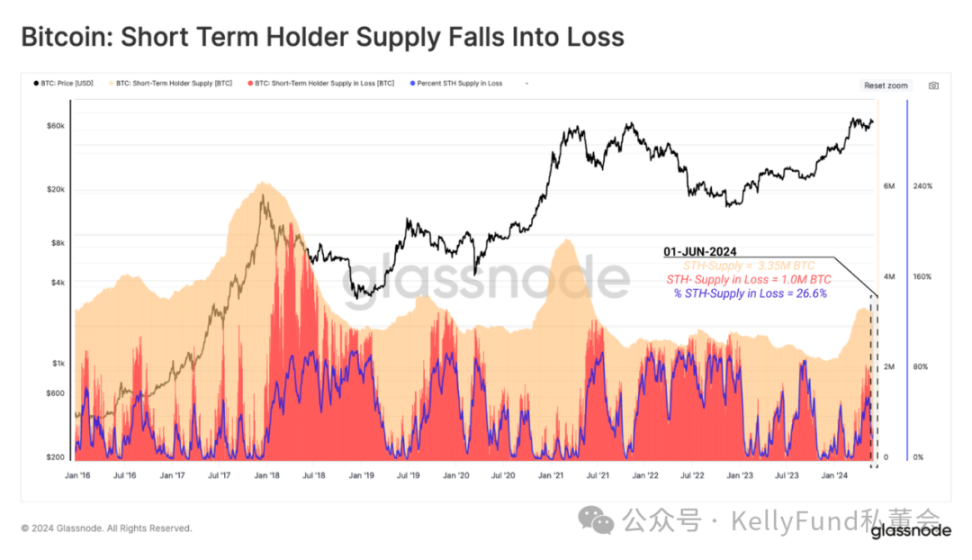

下圖是我們用以描述短期持有者損失比例的工具。此工具可用于觀察該群體何時(shí)會(huì)對比特幣的價(jià)格變動(dòng)表現(xiàn)出高度敏感性,尤其是當(dāng)大量的市場供應(yīng)在短時(shí)間內(nèi)陷入虧損狀態(tài)時(shí),這一工具的表現(xiàn)尤為卓越。

比特幣價(jià)格在之前一度回落至 58,000 美元,這一回撤的幅度高達(dá) 21%,這是自 FTX 崩盤以來最大的價(jià)格回落。在此走勢的低點(diǎn),有高達(dá)的 56% 的來自短期投資者的比特幣供應(yīng)(190 萬 BTC)進(jìn)入虧損狀態(tài),這一比例可謂是相當(dāng)驚人。

雖然大量的比特幣資產(chǎn)供應(yīng)在技術(shù)面上仍處于水下,但未實(shí)現(xiàn)損失的幅度仍與之前典型的牛市調(diào)整期出現(xiàn)的情況相一致,并且它已開始隨著市場漸趨穩(wěn)定而逐步減弱。

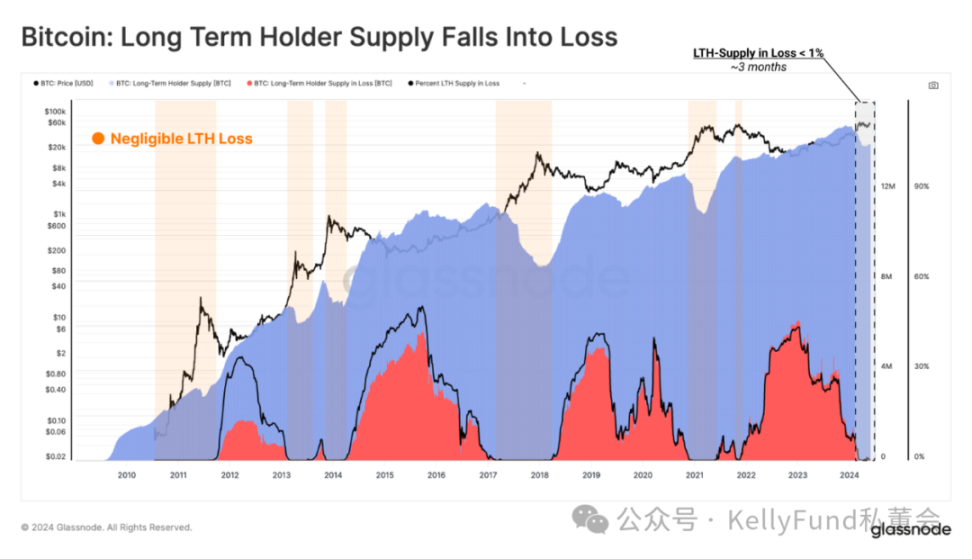

我們現(xiàn)在回過頭來研究長期持有者的情況,我們可以看到仍舊處于虧損狀態(tài)的那些來自長期持有者的比特幣資產(chǎn)供應(yīng)量可謂少到可以忽略不計(jì)——只有 4,900 枚比特幣(占長期持有者總供應(yīng)量的 0.03%)的成本基礎(chǔ)高于當(dāng)前現(xiàn)貨價(jià)格。鑒于比特幣價(jià)格在 3 月即告沖上新的歷史高值(距今尚不足 155 天),顯而易見,這些仍舊處于虧損狀態(tài)的,來自長期持有者的資產(chǎn)的擁有者是那些少數(shù)在 2021 年周期頂部購買并一直持有它們的投資者。

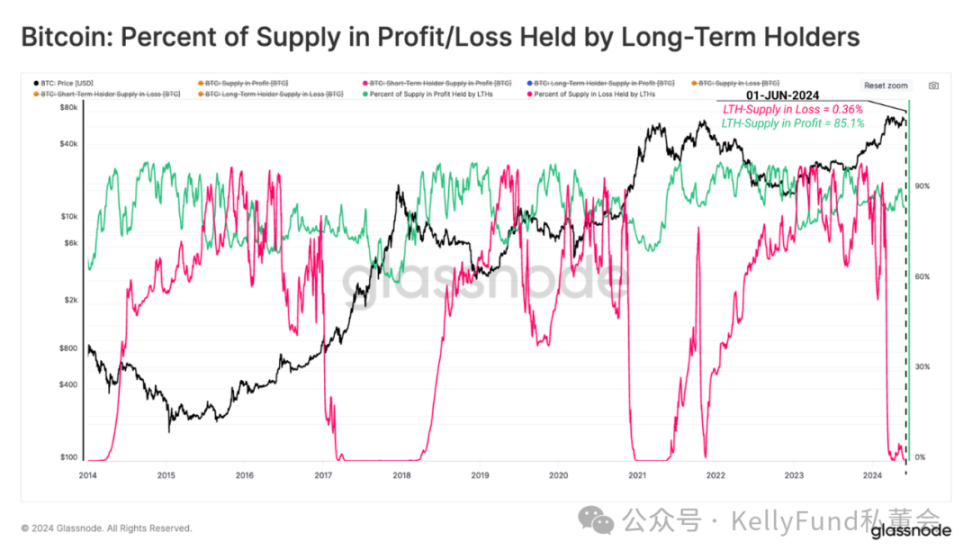

另一種可視化方法是通過蒙受損失的全部供應(yīng)的比例來進(jìn)行衡量。毫無疑問的,這一類損失幾乎都屬于長期持有者群體。在熊市的底部,長期持有者群體往往會(huì)承擔(dān)大部分未實(shí)現(xiàn)損失,因?yàn)檫@一階段,投機(jī)者最終將因?yàn)樾判谋罎亩悔s出市場,這將導(dǎo)致這些比特幣資產(chǎn)的所有權(quán)大量地被轉(zhuǎn)移到堅(jiān)定持有者的手中。

相反,在牛市的狂熱階段,長期持有者與那些處于虧損狀態(tài)的比特幣資產(chǎn)供應(yīng)卻風(fēng)馬牛不相及。在此時(shí),絕大多數(shù)市場損失是由短期持有者所承擔(dān)的,這是因?yàn)樵丛床粩嘤咳胧袌龅男滦枨罅钚峦顿Y者在比特幣價(jià)格接近區(qū)域和全球市場的峰值時(shí)大量買入這些比特幣資產(chǎn)。

目前,由長期持有者所持有的處于虧損狀態(tài)的比特幣資產(chǎn)供應(yīng)量僅占市場中全部虧損資產(chǎn)的 0.3%,而來自他們的處于盈利狀態(tài)的比特幣資產(chǎn)供應(yīng)量占總盈利供應(yīng)量的 85% 以上。

市場的上升空間

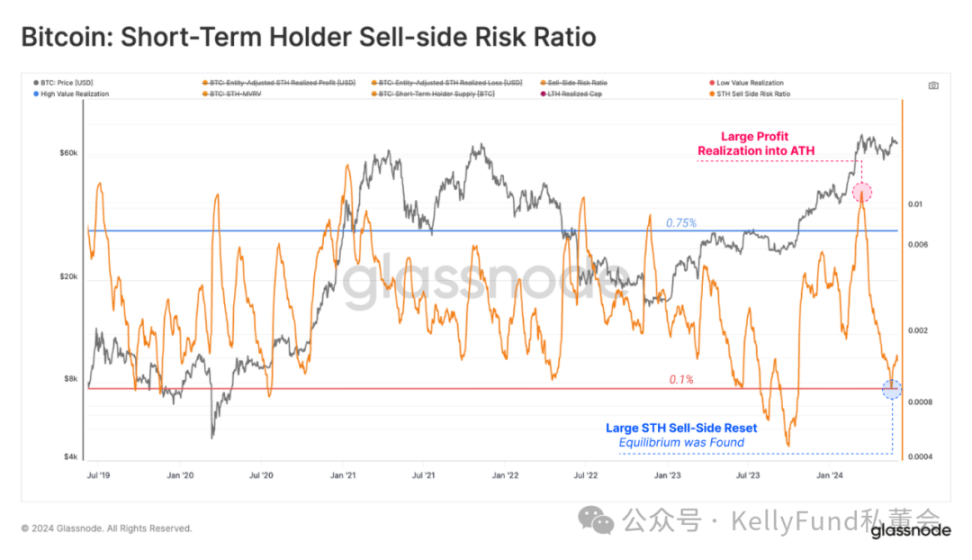

我們可以通過分析長期和短期持有者群體花費(fèi)他們的比特幣資產(chǎn)的行為來分析他們的投資活動(dòng)。為此,我們可以利用賣方風(fēng)險(xiǎn)比率來評估投資者鎖定的盈虧的絕對值的總和,及其與資產(chǎn)規(guī)模(以已實(shí)現(xiàn)市值衡量)的關(guān)系。我們可以在以下框架下考慮這一指標(biāo):

- 高值表示投資者在出售代幣時(shí),相對于其成本基礎(chǔ)而言獲得(承受)了較大的利潤(損失)。這種情況表明市場當(dāng)前可能并不穩(wěn)定——它亟需重新找到平衡。而這種情況通常會(huì)在高波動(dòng)性的價(jià)格走勢之后出現(xiàn)。

- 低值表示大多數(shù)比特幣資產(chǎn)的支出相對接近其成本基礎(chǔ)并近似于盈虧平衡,這種情況表明市場已達(dá)到一定程度的平衡——即當(dāng)前價(jià)格范圍內(nèi)的“盈虧勢能”已經(jīng)耗盡,我們通常用這種情況來描述低波動(dòng)的市場環(huán)境。

值得注意的是,來自短期持有者群體的盈利和虧損狀況均已重置,這表明市場在最近的橫向價(jià)格盤整期間已建立起了一定程度的平衡。

對于長期持有者群體而言,隨著比特幣的價(jià)格向 73,000 美元的歷史高值高歌猛進(jìn),他們不斷地獲利出局,這使得他們的賣方風(fēng)險(xiǎn)比率顯著上升。

然而,從歷史角度來看,當(dāng)前他們的賣方風(fēng)險(xiǎn)比率與之前的周期中比特幣價(jià)格突破歷史高值時(shí)的情況相比仍處于較低水平。這意味著長期持有者群體獲利的相對幅度相對于之前的牛市而言仍然較小。這可能表明該群體正在等待更高的價(jià)格,然后再伺機(jī)加大其資產(chǎn)分配的壓力。

總結(jié)

經(jīng)過數(shù)月的價(jià)格盤整后,市場投機(jī)的曙光似乎正在回歸。新入局的投資者和單周期持有者所持有的資產(chǎn)已經(jīng)大部分扭虧為盈。以下的事實(shí)毫無疑問地支持我們的觀察結(jié)果:只有 0.03% 的長期持有者處于虧損狀態(tài),這是牛市早期欣快階段的典型特征。

在過去 2 個(gè)月中,長期和短期持有者的賣方風(fēng)險(xiǎn)比率已重置并再次恢復(fù)到平衡狀態(tài)。這表明,在這個(gè)價(jià)格范圍內(nèi)可能獲得的大部分利潤和損失已經(jīng)得以兌現(xiàn),而這暗示著市場近期可能出現(xiàn)大幅價(jià)格波動(dòng)的風(fēng)險(xiǎn)有所增加。